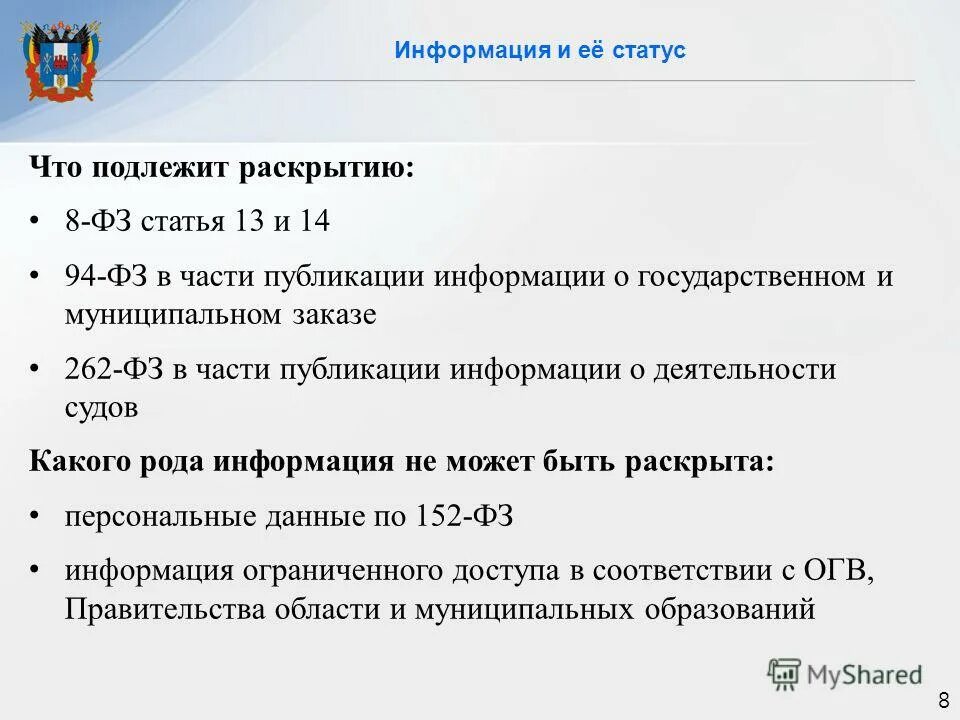

техническое или технологическое совещание на предприятии. информация не подлежащая разглашению. информация разглашению не подлежит. неограниченный круг лиц. обеспечение доступа к информации.

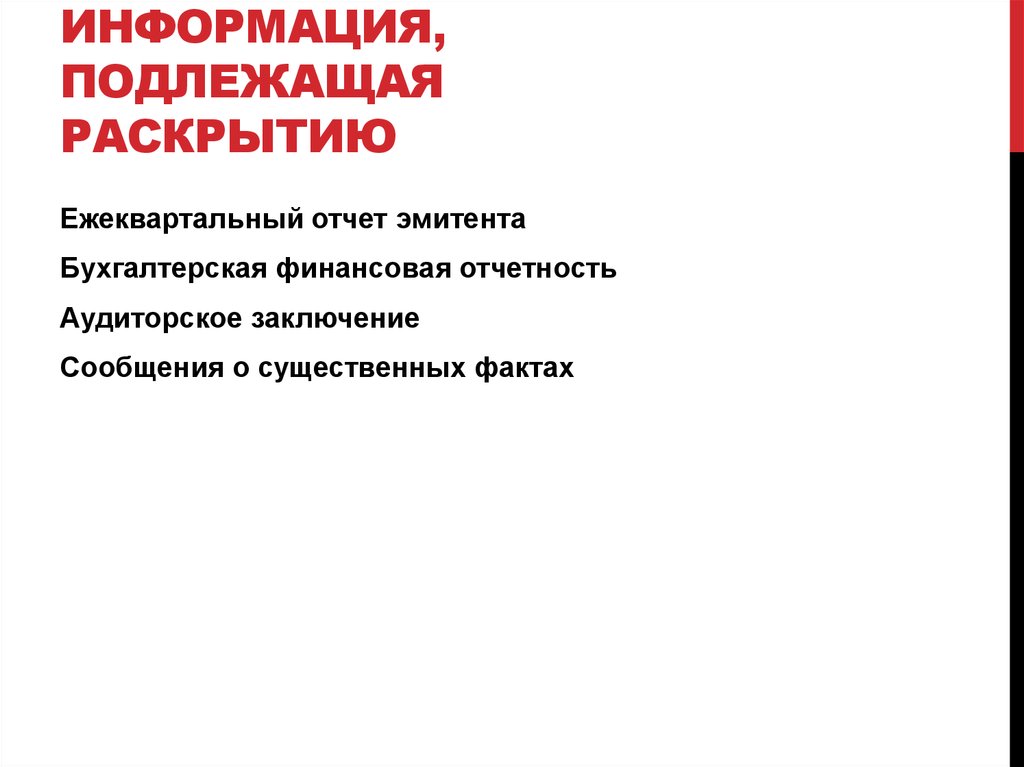

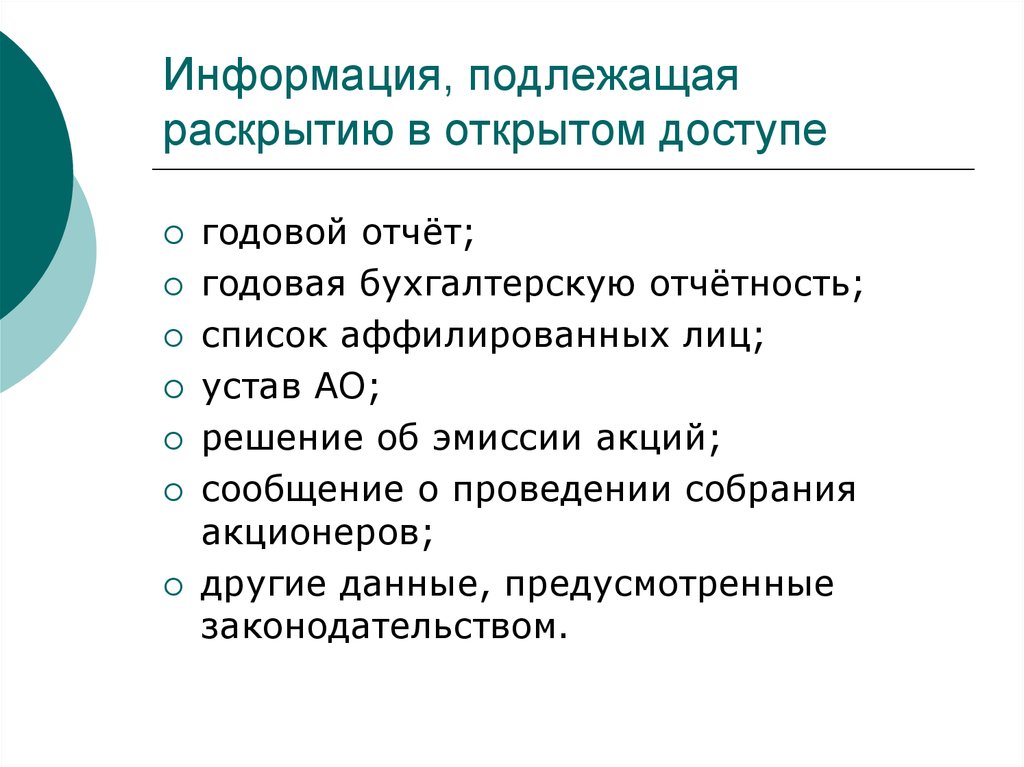

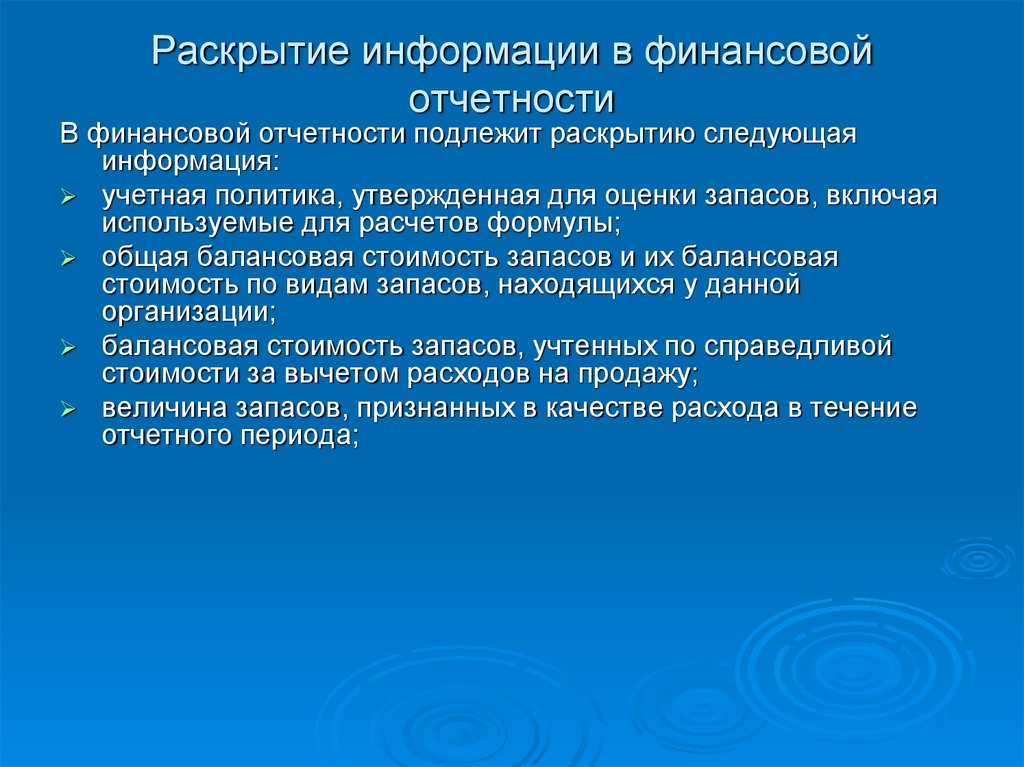

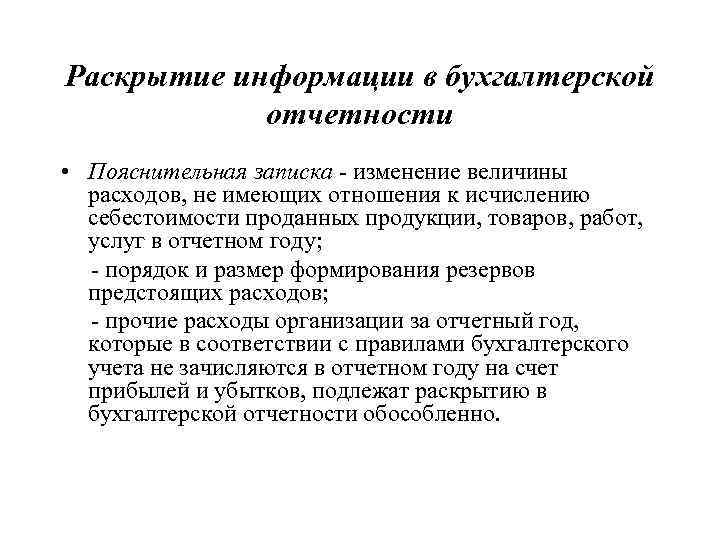

информация, подлежащая раскрытию, включает:. достройка основного средства проводки. информация не подлежащая разглашению. цели и задачи концепции информационных органов прокуратуры. раскрытие информации в бухгалтерской отчетности.

неограниченный круг лиц. информация не подлежащая разглашению. информация не подлежащая разглашению. мсфо запасы. коммерческая информация не подлежит разглашению.

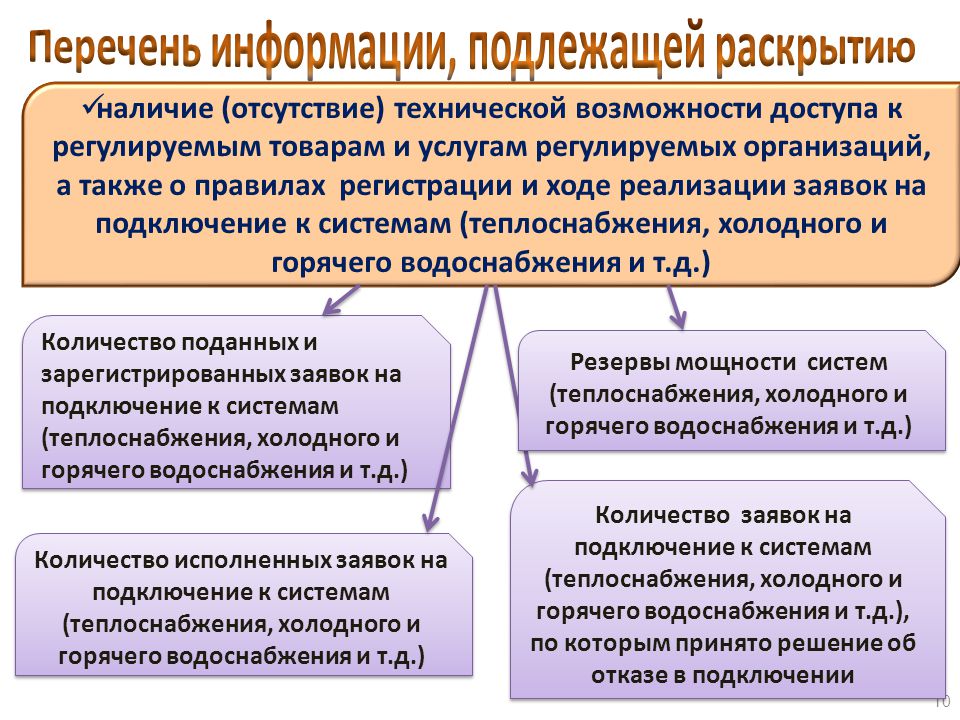

отсутствие технической возможности. информация, подлежащая раскрытию, включает:. информация не подлежащая разглашению. информация не подлежащая разглашению. неограниченная информация.

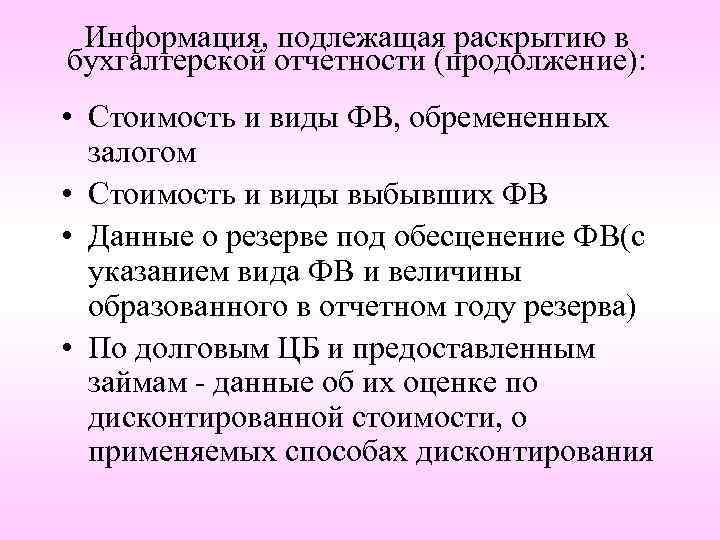

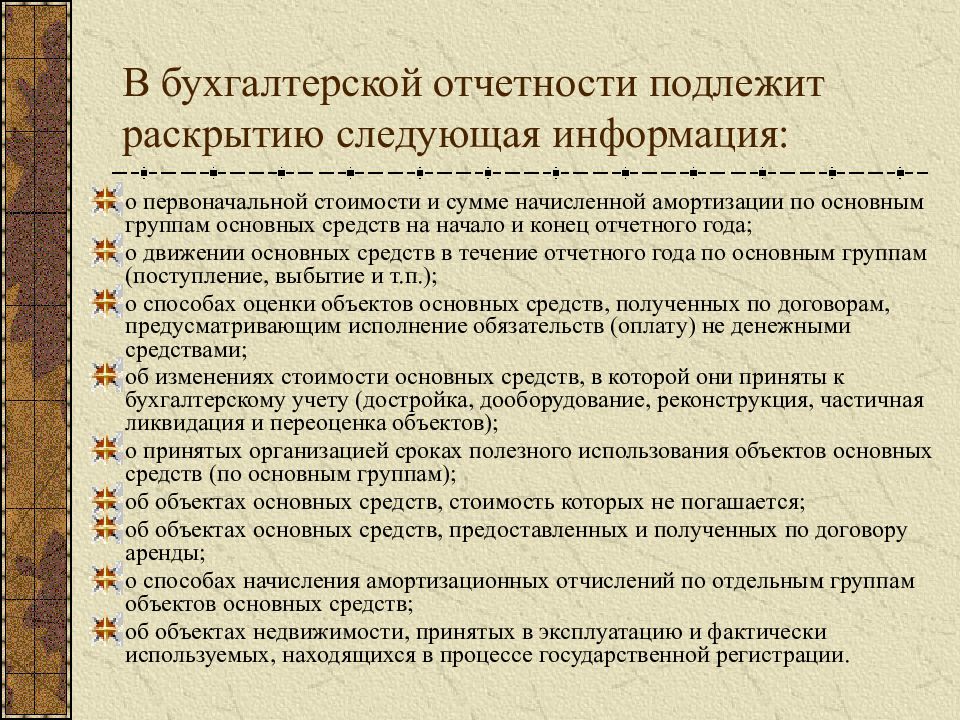

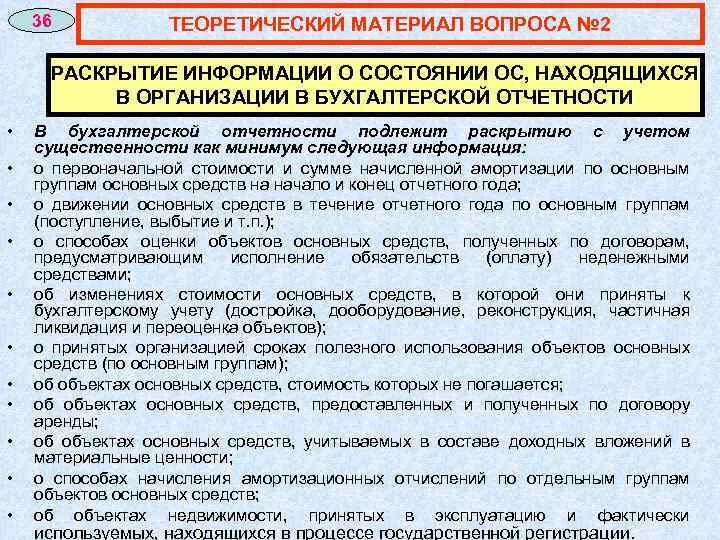

в бухгалтерской отчетности подлежит раскрытию следующая информация. учет основных средств в бухгалтерской отчетности. какая информация раскрывается в бухгалтерской финансовой отчетности. информация не подлежащая разглашению. информация не подлежащая разглашению.

основные средства в бухгалтерской отчетности. информация не подлежащая разглашению. информация не подлежащая разглашению. информация не подлежащая разглашению. информация не подлежащая разглашению.

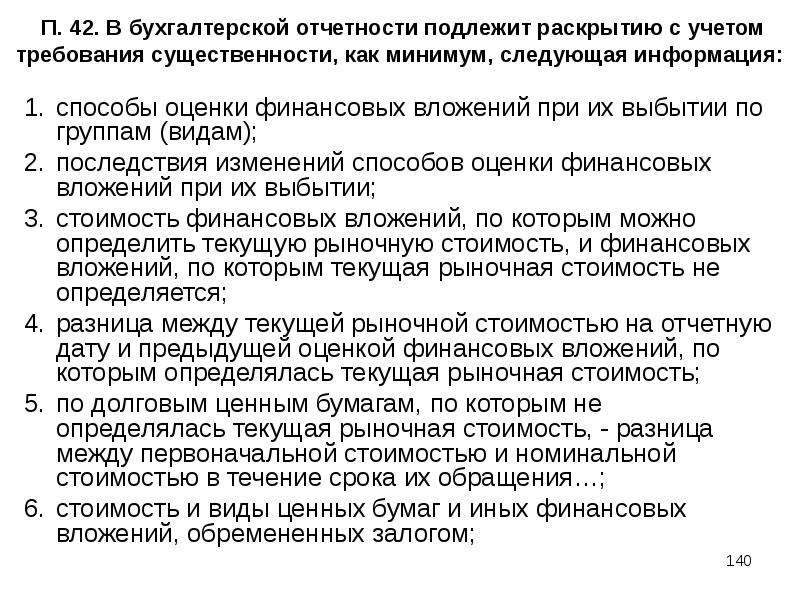

информация разглашению не подлежит. информация не подлежащая разглашению. способы оценки финансовых вложений при их выбытии. дооборудование основного средства это. информация не подлежащая разглашению.

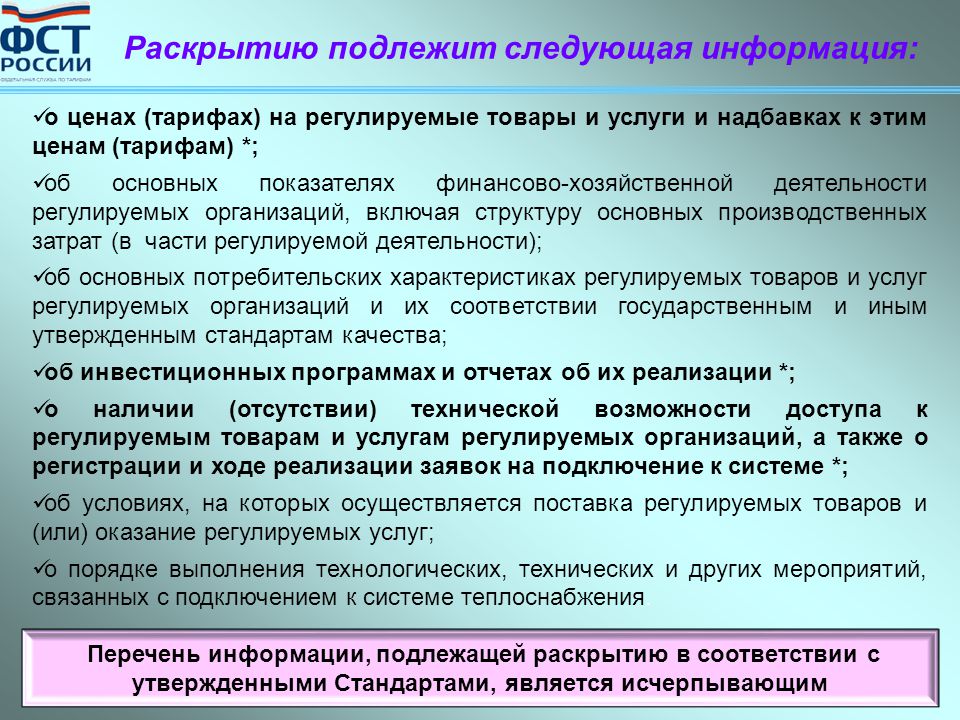

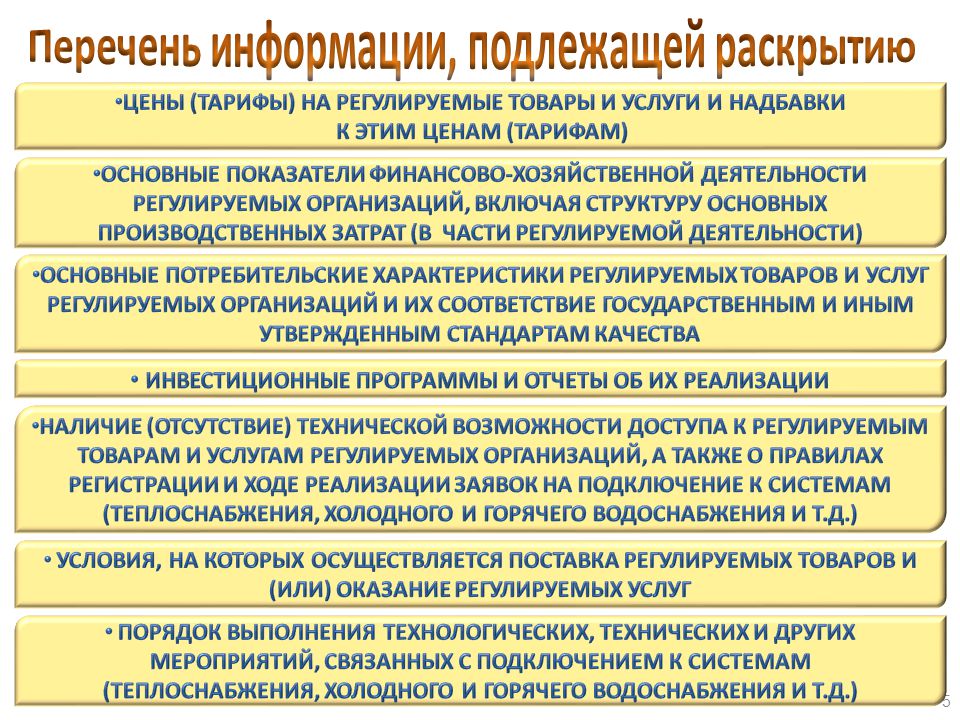

информация не подлежащая разглашению. правовой статус публичных компаний. теплоэнергия раскрываемая информация регулируемыми организациями. какие сведения не подлежат разглашению. информация разглашению не подлежит.

какая информация раскрывается в бухгалтерской финансовой отчетности. информация не подлежащая разглашению. информация не подлежащая разглашению. информация не подлежащая разглашению. в бухгалтерской отчетности подлежит раскрытию следующая информация.

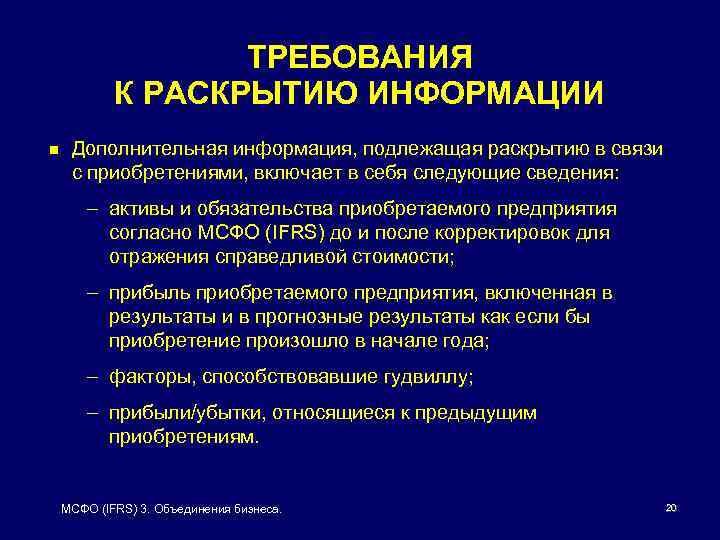

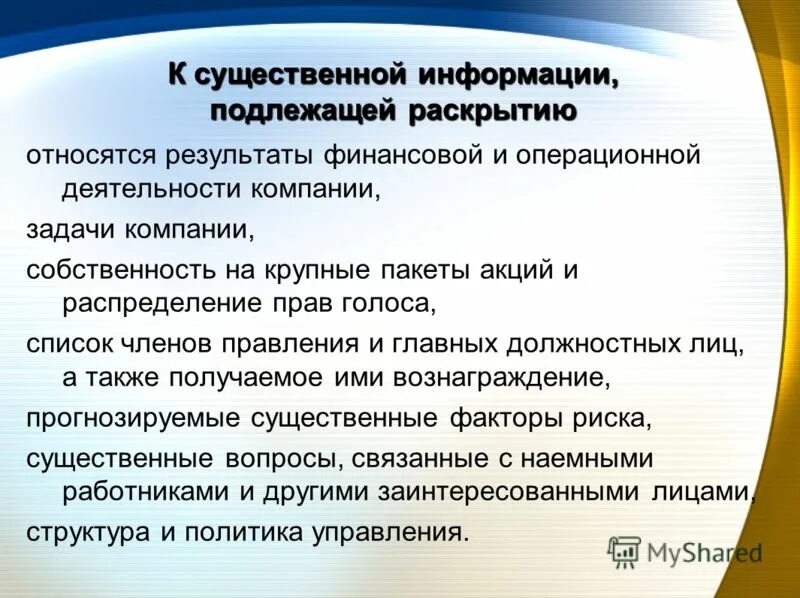

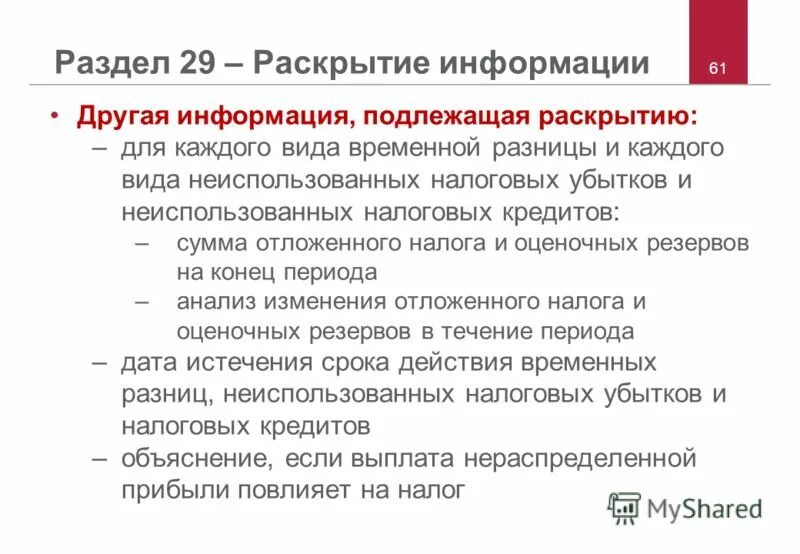

информация, подлежащая раскрытию, включает:. сообщение о существенных фактах и раскрытии. учетная политика подлежит раскрытию. раскрытие информации регулируемыми организациями. информация, подлежащая раскрытию, включает:.

учет запасов в соответствии с мсфо 2. информация не подлежащая разглашению. мсфо 2 запасы используют при учете. в бухгалтерской отчетности подлежит раскрытию следующая информация. дооборудование ос проводки.

информация не подлежащая разглашению статья. информация не подлежащая разглашению. неограниченная информация.